● Rasio pajak terus menurun dalam beberapa tahun terakhir.

● Pemerintah harus segera membenahi tata kelola pajak agar belanja negara bisa menguat.

● Insentif memang dibutuhkan, tapi lebih penting negara mengenakan pajak kekayaan.

Indonesia menghadapi kinerja rasio pajak terhadap produk domestik bruto (PDB) terendah selama setengah abad terakhir. Tahun lalu (2025) rasio pajak merosot satu digit menjadi 9,3% dari 10,08% pada tahun sebelumnya.

PDB nominal di tahun 2025 yang sebesar Rp23.821,1 triliun hanya menghasilkan penerimaan pajak Rp2.217,9 triliun. Ini terjadi karena pertumbuhan ekonomi belum berkontribusi optimal pada peningkatan kapasitas anggaran negara.

Sementara itu, utang pemerintah Indonesia juga sudah mencapai Rp9.920,42 triliun per Maret 2026, dengan rasio bunga utang terhadap penerimaan pajak mencapai 25%. Artinya, dalam setiap penerimaan pajak yang diterima pemerintah, seperempatnya akan dipakai untuk membayar bunga utang.

Tren tahun lalu ini sudah seharusnya diperbaiki secepatnya. Jika dibiarkan, anggaran akan kian terbebani.

Read more: Merah Putih dan Patriot Bond Danantara membuat pengelolaan APBN keluar dari pakem kehati-hatian

Seperti yang diketahui, kondisi perekonomian sedang tidak kondusif dari dalam dan luar. Pun pemerintah memiliki program mercusuar ratusan triliun seperti Makan Bergizi Gratis dan Koperasi Desa Merah Putih yang harus berjalan meski sudah diprotes berulang kali.

Berikut kajian kami mengenai kondisi perpajakan nasional selama ini.

Kebocoran pajak sumber daya alam masih merajalela

Organisasi Kerja Sama dan Pembangunan Ekonomi atau OECD memperkirakan negara berkembang kehilangan penerimaan akibat penghindaran pajak lintas negara sebesar 3,2 - 6,1% dari PDB.

Dengan nilai PDB Indonesia tahun 2024 mencapai sekitar Rp22.139 triliun, potensi penerimaan yang hilang diperkirakan berada pada kisaran Rp708 triliun hingga Rp1.350 triliun per tahun.

Temuan Bank Dunia (2024) menunjukkan gambaran serupa. Ketimpangan pajak (Tax gap) Indonesia diperkirakan mencapai 6,4% dari PDB. Sekitar Rp819 triliunnya berasal dari penghindaran dan penggelapan pajak.

Masalahnya, Indonesia tidak hanya terjebak dalam deindustrialisasi dini, tapi juga delusi industrialisasi. Tidak ada basis perpajakan baru dari industri baru.

Basis temuan ini kami elaborasi dalam laporan “Indonesia’s Nickel What Is Seen And What Remains Buried” yang mengungkapkan bahwa perdagangan ekspor dan impor komoditas nikel Indonesia masih bocor.

Read more: Penyebab melebarnya ketimpangan ekonomi dari sudut pandang perpajakan

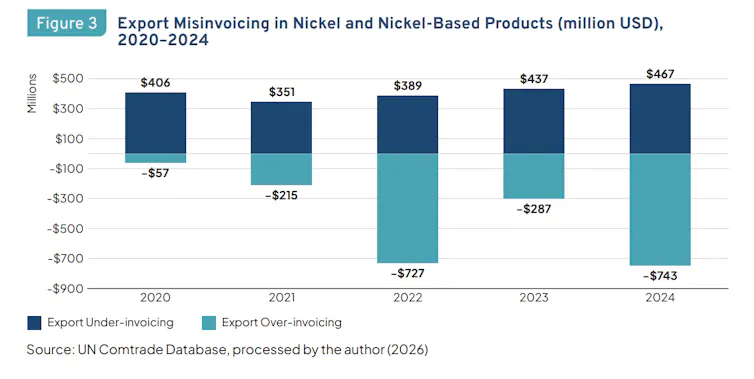

Di balik megahnya total ekspor nikel periode 2020 – 2024 yang senilai US$22,7 miliar (Rp407,03 triliun), tersembunyi skandal pelarian modal (capital flight) yang merugikan kas negara melalui manipulasi faktur.

Praktik ekspor under-invoicing (nilai yang dikecilkan) sebesar $2,05 miliar (Rp36,75 triliun) serta ekspor over-invoicing (nilai dilebihkan) senilai $2,03 miliar (Rp36,39 triliun) secara sistemik telah menguras hak fiskal Indonesia.

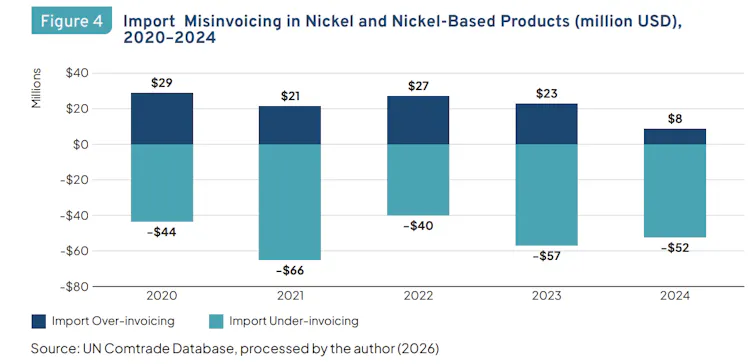

Kebocoran ini diperparah oleh aktivitas sektor impor nikel berkapasitas total $473,5 juta (Rp8,49 triliun), yang diakali lewat skema impor under-invoicing senilai $258,7 juta (Rp4,63 triliun) dan impor over-invoicing sebesar $107,8 juta (Rp1,93 triliun).

Akibat manipulasi impor-ekspor ini, negara dipaksa kehilangan potensi penerimaan masif dari Pajak Penghasilan (PPh) badan, PPN, hingga royalti pPertambangan karena keuntungan korporasi sengaja dilarikan ke luar negeri.

Di atas kertas, lonjakan kontribusi nikel tampak mendongkrak PDB nasional dan daerah secara spektakuler. Namun, aliran dana riilnya tidak pernah berputar di dalam negeri melainkan menguap ke rekening suaka pajak asing melalui skema transfer pricing.

Hanya mengandalkan berkah alam dan langit

Penerimaan negara sulit bertambah dikarenakan pemerintah masih berfokus pada skema dan objek pajak yang itu itu saja.

Celah pertumbuhan penerimaan pajak dalam kondisi sekarang kerap hanya mengandalkan periode booming komoditas seperti batu bara. Namun belum ada mekanisme untuk menangkap fenomena ini untuk menjadi objek baru bagi perpajakan.

Skema royalti yang berbasis pendapatan kotor belum mampu secara adil dan progresif menghimpun penerimaan perpajakan dari laba “durian runtuh” batu bara.

Maka dari itu, Indonesia memerlukan skema perpajakan yang lebih progresif, adil, dan luas dibanding cara-cara sebelumnya. Sudah saatnya pemerintah mendorong dan mengimplementasikan windfall profit tax atau pajak durian runtuh kepada perusahaan batu bara.

Instrumen tersebut akan dapat meningkatkan penerimaan pajak di tengah meningkatnya harga komoditas batu bara dunia yang bahkan sempat mencapai $150 (Rp1,8 juta) per ton pada 11 Juni 2026. Profit tertinggi sepuluh perusahaan emiten minyak, gas, dan batu bara diisi oleh delapan perusahaan batu bara yang menghasilkan laba sebelum pajak hingga Rp18,7 triliun di kuartal I 2026.

CELIOS (2026), Indonesia’s Nickel What is Seen and What Remains Buried 2026

Kinerja perusahaan ini harusnya dimanfaatkan pemerintah untuk menambah penerimaan dari laba perusahaan yang tidak tercipta karena murni kinerjanya, tetapi akibat krisi dan gejolak politik global.

Dengan menggunakan data ekspor tahun 2025 sebesar 391 juta ton, harga dunia yang pernah mencatat $145 (Rp2,6 juta) dan harga acuan $106 (Rp1,9 juta) per ton, Indonesia bisa mendapatkan penerimaan negara dari windfall tax hingga Rp66 triliun/tahun apabila mengenakan tarif 25%.

Potensi ini sangat besar untuk meningkatkan kapasitas fiskal yang sangat dibutuhkan untuk pembangunan.

Read more: Amnesti pajak masuk Prolegnas, kepatuhan pajak justru akan kian menurun

Pajak pemodal harusnya ditambah bukan diberi insentif terus

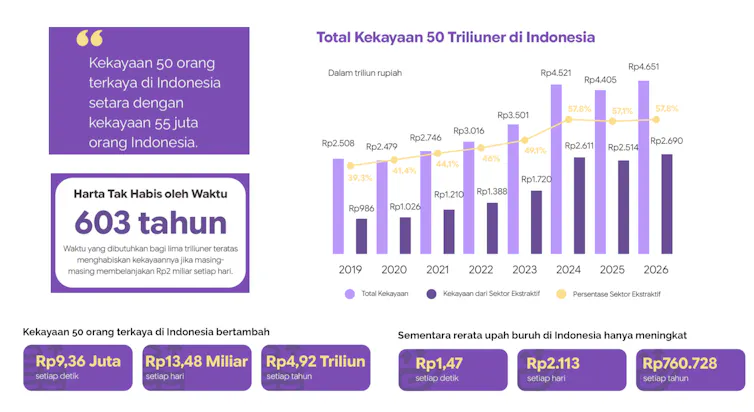

Studi CELIOS menunjukkan total kekayaan 50 orang terkaya Indonesia meningkat dari sekitar Rp2.547 triliun pada 2019 menjadi Rp5.111 triliun pada 2025.

Negara perlu mereformasi hukum secara menyeluruh. Dalam jangka pendek, fokus pemerintah seharusnya bukan menambah jenis pungutan baru kepada masyarakat luas, melainkan memperbaiki tata kelola penerimaan negara.

Langkah pertama adalah memperkuat integrasi data kekayaan nasional melalui optimalisasi automatic exchange of information (AEOI), common reporting standard (CRS), serta integrasi data lintas lembaga.

Langkah kedua adalah memperkuat penegakan hukum terhadap penghindaran pajak dan praktik pemindahan laba ke yurisdiksi dengan tarif rendah. Langkah ketiga adalah memperluas basis perpajakan secara lebih progresif.

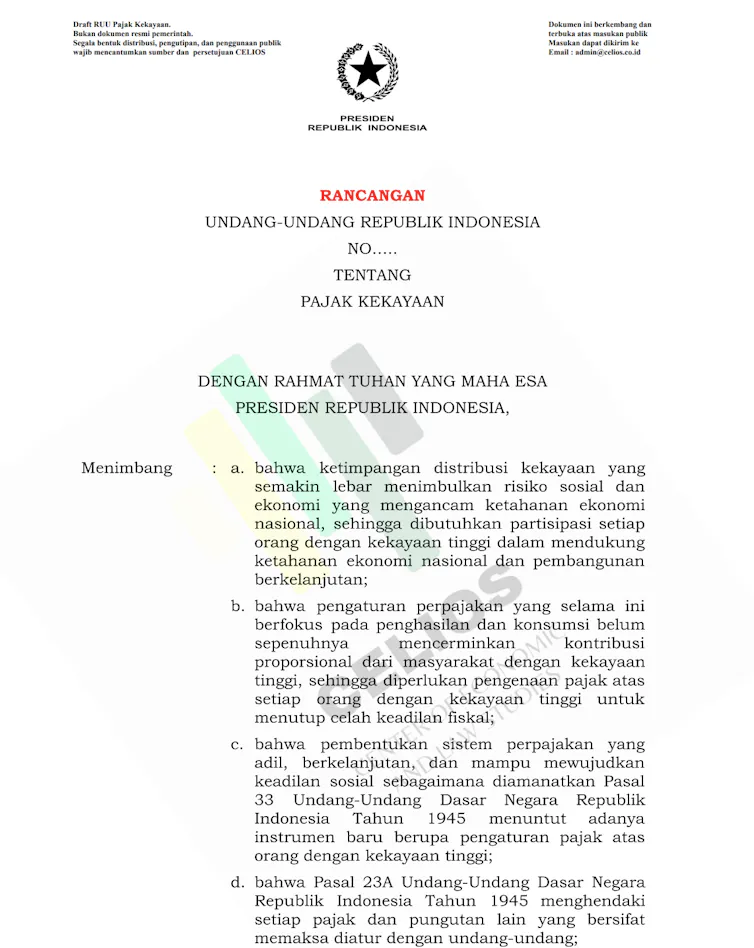

Di sinilah wacana pajak kekayaan menjadi relevan. Pajak kekayaan bukan solusi tunggal terhadap krisis penerimaan negara.

Berbeda dengan PPN yang dibayar hampir seluruh masyarakat, pajak kekayaan lebih adil karena dirancang untuk menyasar individu dengan akumulasi aset yang sangat besar, baik berupa saham, properti, maupun aset finansial lainnya.

Indonesia memerlukan regulasi yang secara jelas mengatur pelaporan aset, audit kekayaan, pertukaran data lintas negara, serta mekanisme penilaian aset yang transparan. Untuk itulah Celios saat ini telah merancang desain regulasi RUU Pajak Kekayaan.

Kondisi saat ini sangat tidak ideal bagi masyarakat. Maka tidak heran kalau lembaga pemeringkat rating utang seperti S&P Global, Moody’s, dan Fitch Rating tak kunjung menaikkan penilaiannya atau setidaknya mewaspadai kinerja fiskal Indonesia baik dari sisi belanja maupun penerimaan.

Read more: Coretax: Sistem perpajakan andal namun terhambat permasalahan klasik